В фокусе внимания инвесторов – инфляция в США и сезон отчетов

Геополитический фактор на Ближнем Востоке может также оказать сильное влияние на динамику рынков

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

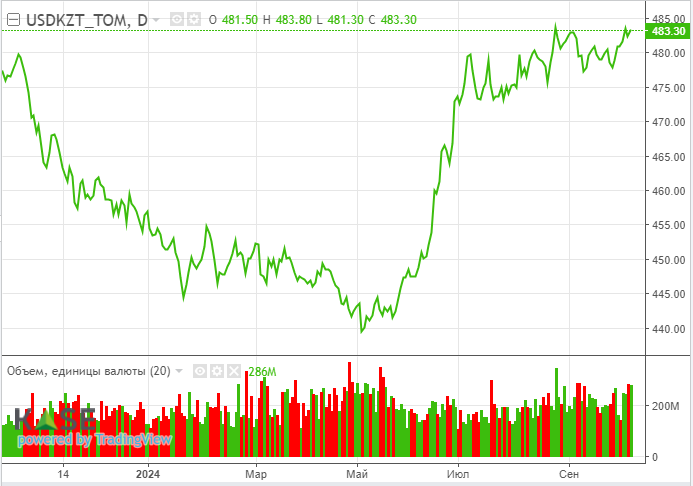

На пятничных валютных торгах KASE средневзвешенный курс по паре USDKZT закрепился на уровне 482,09 тенге за доллар (-0,65 тенге) при высоком объёме торгов – 285,8 млн долларов (-3,0 млн долларов). Укрепление тенге происходило на фоне продолжающегося роста цен на нефть, увеличения нетто-продажи инвалюты из Нацфонда и ожиданий сохранения высоких тенговых ставок в системе. Отметим, что по предварительным результатам октябрьского опроса АФК, большинство экспертов ожидают сохранения базовой ставки на текущем уровне 14,25% на заседании в текущую пятницу, 11 октября.

На сегодняшней сессии пара USDKZT (10:23 ALA) торгуется на уровне 483,69 тенге за доллар.

Диаграмма 1. USDKZT:

Ставки на денежном рынке в пятницу показали противоположную динамику: средневзвешенная ставка репо овернайт выросла до 13,52% годовых (+19 б.п.), а ставки однодневного валютного свопа зафиксировались на уровне 7,15% годовых (-24 б.п.). При этом совокупный объём торгов остается пониженным – 0,5 трлн тенге, что во многом обусловлено высоким профицитом ликвидности в системе и изменениями в системе инструментов (НБРК с начала года не проводит операций по изъятию ликвидности через репо). Между тем Нацбанк в рамках депозитного аукциона в пятницу изъял ещё 688 млрд тенге (100% спроса) под 14,25% годовых. На этом фоне открытая позиция по операциям НБРК остается у отметки ~6,8 трлн тенге нетто-задолженности перед рынком.

Фондовый рынок

Индекс KASE в пятницу показал дальнейшее восстановление, закрывшись на отметке 5 127,5 пункта (+0,57%). Покупки наблюдались в акциях телекоммуникационного сектора – Казахтелекома (+2,0%) и Kcell (+2,0%), а также Казатомпрома (+1,6%). Отметим, что сделка по продаже Tele2/ALTEL катарским инвесторам может состояться в ближайшее время; что касается перспектив атомной промышленности, то по результатам одного из экзитполов 69,8% граждан проголосовали за строительство АЭС, против – 30,2% при явке 67,3%.

Нефть

По итогам пятницы котировки нефти Brent выросли на 0,23% – до 78,1 доллара за баррель. Позитивные настроения нефтетрейдеров могли быть поддержаны сильной статистикой по рынку труда в США, что указывает на достаточно устойчивую американскую экономику и стабильный спрос на сырье. При этом за прошлую неделю нефть Brent подорожала на 8%, главным образом, на опасениях перебоев в поставках сырья из Ирана при потенциальных ответных атаках Израиля.

Рисковые активы

Резкий скачок занятости с США поддержал рыночный сентимент в пятницу: основные американские фондовые индексы на завершении прошлой недели выросли в пределах 0,8-1,2%. Отметим, что количество рабочих мест в экономике США в сентябре увеличилось на 254 тыс. (максимальный рост за 6 месяцев) при ожиданиях роста лишь на 147 тыс.. При этом показатель за август был также пересмотрен вверх (до 159 тыс. с первоначальной оценки в 142 тыс.). На этом фоне безработица в сентябре снизилась до 4,1% с августовских 4,2%. Сильные данные поддержали уверенность рынка в устойчивости американской экономики, соответственно, ожидания по снижению ставок в ноябре были рекалиброваны вниз (с 50 б.п. до 25 б.п.).

В этом ключе отметим, что на неделе инвесторы ожидают публикации протокола сентябрьского заседания Федрезерва, свежих данных по инфляции за сентябрь и старт сезон корпоративной отчетности за III квартал.

Защитные активы

Пересмотр ожиданий по снижению базовой ставки Федрезервом поддержал индекс доллара (+0,52%) и доходность 10-летних гособлигаций США (подскочила с 3,85 до 3,97%), но котировки золота ушли вниз (-0,43%). Геополитический фактор на Ближнем Востоке может оказать сильное влияние на динамику рынка защитных активов на текущей неделе при эскалации конфликта между Израилем и Ираном.